Năm 2025 đã khép lại với rất nhiều chính sách pháp luật về thuế được ban hành, sửa đổi, bổ sung và có hiệu lực thi hành trong năm 2026. Trong bài viết này, chúng tôi xin trình bày tóm lược một số nội dung mới điều chỉnh đáng chú ý trong từng sắc thuế.

Để quý độc giả tiện theo dõi, bài viết sẽ được trình bày thành hai phần, bao gồm (i) những nội dung quan trọng được khái quát bằng hình ảnh minh họa được đề cập ở phần đầu; và (ii) một số nội dung được trình bày chi tiết hơn ở phần tiếp theo. Các nội dung thay đổi và điều chỉnh chi tiết đối với từng sắc thuế cụ thể sẽ được chúng tôi sẽ tiếp tục cập nhật trong các bài viết tiếp theo.

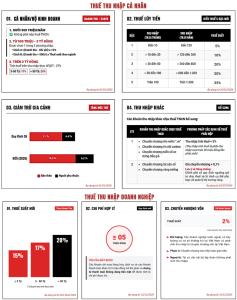

1. Thuế Môn bài

Từ ngày 01/01/2026, chính thức bãi bỏ thuế môn bài theo Nghị quyết 198/2025/QH15 được Quốc hội ban hành ngày 17/5/2025.

2. Thuế Thu nhập cá nhân (TNCN)

Luật Thuế TNCN số 109/2025/QH15 được Quốc hội thông qua ngày 10/12/2025, có hiệu lực thi hành từ ngày 01/7/2026, các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.

a. Điều chỉnh ngưỡng doanh thu không phải nộp thuế TNCN

Theo đó, từ ngày 01/01/2026, mức trần doanh thu thuộc trường hợp không phải nộp thuế TNCN đối với cá nhân cư trú có thu nhập từ kinh doanh được điều chỉnh từ 200 triệu/năm lên thành từ 500 triệu/năm.

b. Điều chỉnh phương pháp tính thuế đối với cá nhân cư trú có thu nhập từ kinh doanh

Cá nhân cư trú có thu nhập từ kinh doanh có doanh thu năm trên 500 triệu đến 03 tỷ đồng được lựa chọn nộp thuế theo một trong hai phương pháp:

- xác định số thuế TNCN phải nộp bằng thu nhập tính thuế (doanh thu của hàng hóa, dịch vụ bán ra trừ (-) đi chi phí liên quan đến hoạt động sản xuất, kinh doanh trong kỳ tính thuế) nhân (x) với thuế suất (15%); hoặc

- xác định số thuế TNCN phải nộp bằng doanh thu tính thuế (doanh thu vượt trên 500 triệu) nhân (x) với thuế suất (tương ứng theo ngành nghề kinh doanh).

Cá nhân cư trú có thu nhập từ kinh doanh có doanh thu năm trên 03 tỷ đồng nộp thuế theo phương pháp xác định số thuế TNCN phải nộp bằng thu nhập tính thuế nhân (x) với thuế suất:

- 17%: nếu doanh thu năm trên 03 tỷ đồng đến 50 tỷ đồng.

- 20%: nếu doanh thu năm trên 50 tỷ đồng.

Lưu ý, đối với cá nhân cho thuê bất động sản, trừ hoạt động kinh doanh lưu trú, thuế TNCN được xác định bằng phần doanh thu vượt trên mức 500 triệu nhân (x) với thuế suất 5%.

c. Điều chỉnh biểu thuế luỹ tiến từng phần

- Giảm bậc thuế suất từ 7 bậc xuống còn 5 bậc.

- Nâng ngưỡng thu nhập trong từng bậc hướng đến sư hợp lý và khuyến khích lao động.

| Bậc | Thu nhập(Triệu đồng/năm) | Thu nhập(Triệu đồng/năm) | Thuế suất(%) |

| 1 | ≤ 120 | ≤ 10 | 5 |

| 2 | > 120 – 360 | > 10 – 30 | 10 |

| 3 | > 360 – 720 | > 30 – 60 | 20 |

| 4 | > 720 – 1.200 | > 60 – 100 | 30 |

| 5 | > 1.200 | > 100 | 35 |

d. Điều chỉnh mức giảm trừ gia cảnh

- Đối với bản thân người nộp thuế: 15,5 triệu đồng/tháng (quy định cũ là 11 triệu đồng/tháng);

- Đối với người phụ thuộc: 6,2 triệu đồng/tháng (quy định cũ là 4,4tr đồng/tháng).

e. Bổ sung thêm 05 khoản thu nhập khác thuộc đối tượng chịu thuế TNCN

| STT | Các khoản thu nhập khác chịu thuế TNCN | Phương pháp xác định số thuế phải nộp |

| 1 | Thu nhập từ chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”; | Bằng thu nhập tính thuế nhân (x) với thuế suất 5%. Trong đó, thu nhập tính thuế là phần thu nhập vượt trên 20 triệu đồng mà người nộp thuế nhận được theo từng lần phát sinh. |

| 2 | Thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính, tín chỉ các bon; | |

| 3 | Thu nhập từ chuyển nhượng biển số xe trúng đấu giá theo quy định của pháp luật | |

| 4 | Thu nhập từ chuyển nhượng tài sản số; | Bằng giá chuyển nhượng nhân (x) với thuế suất 0,1%.Đối với thu nhập từ chuyển nhượng vàng miếng, Chính phủ sẽ quy định ngưỡng giá trị vàng miếng chịu thuế, thời điểm áp dụng thu và điều chỉnh thuế suất thuế thu nhập cá nhân đối với chuyển nhượng vàng miếng phù hợp với lộ trình quản lý thị trường vàng. |

| 5 | Thu nhập từ chuyển nhượng vàng miếng |

3. Thuế Thu nhập doanh nghiệp (TNDN)

Luật Thuế TNDN số 67/2025/QH15 được Quốc hội thông qua ngày 14/6/2025, có hiệu lực thi hành từ ngày 01/10/2025 và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2025.

a. Bổ sung thuế suất thuế TNDN

Bổ sung các mức thuế suất mới ngoài mức thuế phổ thông 20% theo quy định hiện hành, cụ thể:

Thuế suất 15%: áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

Thuế suất: 17%: áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

Lưu ý: Thuế suất 15% và 17% nêu trên không áp dụng đối với doanh nghiệp là công ty con hoặc công ty có quan hệ liên kết mà doanh nghiệp trong quan hệ liên kết không phải là doanh nghiệp đáp ứng điều kiện áp dụng thuế suất 15% và 17%.

b. Bổ sung quy định thanh toán không dùng tiền mặt đối với khoản chi từ 5 triệu đồng trở lên

- Theo đó một trong các điều kiện đối với các khoản chi được trừ khi xác định thu nhập chịu thuế là các khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

- Quy định trên được áp dụng từ ngày 15/12/2025.

c. Bổ sung nghĩa vụ thuế của doanh nghiệp nước ngoài khi chuyển nhượng vốn tại Việt Nam

- Theo đó, các doanh nghiệp nước ngoài, có hay không có cơ sở thường trú tại Việt Nam, có phát sinh thu nhập từ chuyển nhượng vốn tại Việt Nam, gồm cả trường hợp chuyển nhượng vốn trực tiếp và chuyện nhượng vốn gián tiếp, không phụ thuộc vào địa điểm thực hiện việc chuyển nhượng, có nghĩa vụ nộp thuế TNDN tại Việt Nam với mức 2% trên doanh thu tính thuế phát sinh tại Việt Nam (trừ trường hợp giao dịch tái cơ cấu sở hữu của các công ty trong nội bộ tập đoàn không làm thay đổi công ty mẹ tối cao của các bên tham gia có sở hữu trực tiếp, gián tiếp doanh nghiệp tại Việt Nam sau tái cơ cấu và không phát sinh thu nhập) .

- Quy định trên được áp dụng từ ngày 15/12/2025.

d. Về thời điểm áp dụng các quy định

Ngày 15/12/2025, Chính phủ đã ban hành Nghị định số 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế TNDN, có hiệu lực thi hành từ ngày ký ban hành và áp dụng từ kỳ tính thuế TNDN năm 2025 có quy định:

- Doanh nghiệp được lựa chọn áp dụng quy định về doanh thu, chi phí, ưu đãi thuế, miễn thuế, giảm thuế, chuyển lỗ tại Nghị định này từ đầu kỳ tính thuế năm 2025 hoặc từ ngày Luật Thuế TNDN có hiệu lực thi hành hoặc từ ngày Nghị định này có hiệu lực thi hành; trường hợp kỳ tính thuế năm 2025 của doanh nghiệp bắt đầu sau ngày Luật Thuế TNDN có hiệu lực thì áp dụng từ ngày Luật Thuế TNDN có hiệu lực hoặc từ ngày Nghị định này có hiệu lực thi hành;

- Quy định về chứng từ thanh toán không dùng tiền mặt đối với các khoản chi được trừ khi xác định thu nhập chịu thuế và quy định về chuyển nhượng vốn của các doanh nghiệp nước ngoài tại Việt Nam được áp dụng từ ngày Nghị định này có hiệu lực thi hành, ngày 15/12/2025.

4. Thuế Giá trị gia tăng (GTGT)

Luật Thuế GTGT số 48/2024/QH15 được Quốc hội thông qua ngày 26/11/2024, có hiệu lực thi hành từ ngày 01/7/2025, trừ quy định về mức doanh thu của hộ, cá nhân sản xuất, kinh doanh thuộc đối tượng không chịu thuế có hiệu lực thi hành từ ngày 01/01/2026; được sửa đổi, bổ sung bởi Luật số 149/2025/QH15 được Quốc hội thông qua ngày 11/12/2025, có hiệu lực thi hành từ ngày 01/01/2026.

Để hướng dẫn thi hành Luật Thuế GTGT mới, Chính phủ cũng đã ban hành Nghị định 181/2025/NĐ-CP ngày 01/7/2025, có hiệu lực thi hành từ 01/7/2025 và Nghị định 359/2025/NĐ-CP ngày 31/12/2025 sửa đổi, bổ sung Nghị định 181/2025/NĐ-CP, có hiệu lực thi hành từ ngày 01/01/2026.

a. Điều chỉnh ngưỡng doanh thu thuộc đối tượng không chịu thuế GTGT

- Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế GTGT.

- Quy định này được áp dụng từ ngày 01/01/2026, đồng bộ với thuế TNCN. Trước đó, theo quy định tại Luật Thuế GTGT mới, mức doanh thu này đã được điều chỉnh từ 100 triệu đồng lên thành từ 200 triệu đồng nhưng chưa thực hiện trên thực tế và nay đã được điều chỉnh lên thành từ 500 triệu đồng.

b. Điều chỉnh giá tính thuế đối với hoạt động kinh doanh bất động sản

Cụ thể, đối với hoạt động kinh doanh bất động sản, giá tính thuế GTGT là giá bán bất động sản chưa có thuế GTGT, trừ tiền sử dụng đất hoặc tiền thuê đất nộp ngân sách nhà nước (giá đất được trừ). Trong đó Giá đất được trừ được điều chỉnh trng một số trường hợp như sau:

- Trường hợp được Nhà nước giao đất, cho thuê đất trả tiền một lần cho cả thời gian thuê (thông qua đấu giá hoặc không thông qua đấu giá) là tiền sử dụng đất, tiền thuê đất trả tiền một lần cho cả thời gian thuê (chưa trừ tiền bồi thường, hỗ trợ, giải phóng mặt bằng về đất mà người sử dụng đất đã ứng trước (nếu có)) thay cho quy định trước đây là giá trúng đấu giá quyền sử dụng đất, tiền thuê đất phải nộp ngân sách nhà nước theo quy định pháp luật về thu tiền thuê đất, thuê mặt nước và tiền bồi thường, giải phóng mặt bằng.

- Trường hợp nhận chuyển nhượng bất động sản là quyền sử dụng đất của các tổ chức, cá nhân là tiền sử dụng đất, tiền thuê đất nộp ngân sách nhà nước của khu đất, thửa đất nhận chuyển nhượng, không bao gồm giá trị cơ sở hạ tầng hoặc là giá chuyển nhượng chưa có thuế GTGT thay cho quy định trước đây là giá đất tại thời điểm nhận chuyển nhượng quyền sử dụng đất không bao gồm giá trị cơ sở hạ tầng hoặc là giá đất do UBND quy định tại thời điểm ký hợp đồng nhận chuyển nhượng.

c. Điều chỉnh giá trị hàng hóa, dịch vụ mua vào phải có chứng từ thanh toán không dùng tiền mặt

- Theo đó, một trong các điều kiện để doanh nghiệp được khấu trừ thuế GTGT đầu vào là doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 05 triệu đồng trở lên đã bao gồm thuế GTGT (theo quy định trước đây điều kiện này áp dụng với hàng hóa, dịch vụ mua vào có giá trị từ 20 triệu đồng trở lên).

- Quy định trên được áp dụng từ ngày 01/7/2025.

d. Điều chỉnh quy định về điều kiện hoàn thuế GTGT

- Theo quy định tại Luật Thuế GTGT mới có hiệu lực từ này 01/7/2025, một trong các điều kiện để doanh nghiệp được hoàn thuế GTGT là người bán đã kê khai, nộp thuế GTGT theo quy định đối với các hóa đơn đã xuất cho doanh nghiệp đề nghị hoàn thuế. Tuy nhiên, tại Luật Thuế GTGT sửa đổi được thông qua ngày 11/12/2025, Quốc hội đã chính thức bãi bỏ quy định trên.

- Các doanh nghiệp thuộc trường hợp hoàn thuế theo quy định đã nộp hồ sơ hoàn thuế GTGT và đã được cơ quan quản lý thuế tiếp nhận trước ngày 01/01/2026 nhưng cơ quan quản lý thuế chưa ban hành Quyết định hoàn thuế thì không phải đáp ứng điều kiện người bán đã kê khai, nộp thuế GTGT đối với hóa đơn đã xuất cho doanh nghiệp đề nghị hoàn thuế.

5. Thuế Tiêu thụ đặc biệt (TTĐB)

Luật Thuế TTĐB số 66/2025/QH15 được Quốc hội thông qua ngày 14/6/2025, có hiệu lực thi hành từ ngày 01/01/2026.

Ngày 31/12/2025, Chính phủ đã ban hành Nghị định số 360/2025/NĐ-CP quy định chi tiết thi hành một số điều của Luật Thuế TTĐB, có hiệu lực thi hành từ ngày 01/01/2026, đồng thời ngày 31/12/2025, Bộ Tài Chính cũng đã ban hành Thông tư số 158/2025/TT-BTC quy định chi tiết một số điều của Nghị định số 360/2025/NĐ-CP, có hiệu lực thi hành từ ngày 01/01/2026.

a. Bổ sung đối tượng chịu thuế TTĐB đối với mặt hàng nước giải khát

Lần đầu tiên mặt hàng “Nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100mL” được đưa vào thuộc đối tượng chịu thuế TTĐB, với mức thuế suất theo lộ trình như sau:

- Từ 01/01/2027: 8%

- Từ 01/01/2028: 10%

b. Bổ sung phương pháp tính thuế tuyệt đối

- Lần đầu tiên, Luật TTĐB quy định hai phương pháp tính thuế TTĐB gồm: phương pháp tính thuế theo tỷ lệ % như trước đây (dựa trên giá tính thuế và thuế suất) và phương pháp tính thuế tuyệt đối (theo lượng hàng hóa chịu thuế và mức thuế tuyệt đối). Theo đó số thuế TTĐB phải nộp được xác định bằng tổng số thuế TTĐB được xác định bằng phương pháp tỉnh thuế theo tỷ lệ % và số thuế TTĐB được xác định bằng phương pháp tính thuế tuyệt đối (nếu có).

- Theo quy định tại Luật Thuế TTĐB, từ ngày 01/01/2027, mặt hàng thuốc lá (bao gồm cả thuốc lá điếu, xì gà và thuốc lá sợi, thuốc lào hoặc các dạng khác) là mặt hàng sẽ áp dụng cả hai phương pháp tính thuế để xác định số thuế TTĐB phải nộp.

6. Luật Quản lý thuế

Luật Quản lý thuế số 108/2025/QH15 được Quốc hội thông qua ngày 10/12/2025, có hiệu lực thi hành từ ngày 01/7/2026, trừ quy định về khai thuế, tính thuế, khấu trừ thuế và sử dụng hóa đơn điện từ của hộ kinh doanh, cá nhân kinh doanh có hiệu lực từ ngày 01/01/2026.

a. Điều chỉnh thời hạn khai bổ sung hồ sơ khai thuế

Theo quy định tại Luật Quản lý thuế mới, người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung trong thời hạn 05 năm (thay vì 10 năm theo quy định trước đây) kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đồng thời bổ sung quy định về trường hợp không được khai bổ sung hồ sơ khai thuế theo yêu cầu của cơ quan điều tra để phục vụ điều tra vụ án.

b. Các trường hợp phải hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh

Bên cạnh các trường hợp đã quy định trước đây, Luật Quản lý thuế mới bổ sung thêm trường hợp cá nhân là chủ sở hữu hưởng lợi của doanh nghiệp thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế và cá nhân là chủ sở hữu hưởng lợi của doanh nghiệp không còn hoạt động tại địa chỉ đã đăng ký chưa hoàn thành nghĩa vụ nộp thuế thuộc trường hợp phải hoàn thành nghĩa vụ thuế trước khi xuất cảnh.

Quốc hội giao Chính phủ quy định số tiền thuế nợ và thời gian nợ theo ngưỡng để áp dụng biện pháp tạm hoãn xuất cảnh theo quy định của pháp luật về xuất cảnh, nhập cảnh.

Hiện nay, ngưỡng áp dụng biện pháp tạm hoãn xuất cảnh đang được thực hiện theo quy định tại Nghị định số 49/2025/NĐ-CP ngày 28/02/2025 của Chính phủ tương ứng với các trường hợp như sau:

| Stt | Trường hợp áp dụng | Ngưỡng áp dụng |

| 1 | Cá nhân kinh doanh, chủ hộ kinh doanh thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế | có số tiền thuế nợ từ 50 triệu đồng trở lên và số tiền thuế nợ đã quá thời hạn nộp theo quy định trên 120 ngày. |

| 2 | Cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế | có số tiền thuế nợ từ 500 triệu đồng trở lên và số tiền thuế nợ đã quá thời hạn nộp theo quy định trên 120 ngày. |

| 3 | Cá nhân kinh doanh, chủ hộ kinh doanh, cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã không còn hoạt động tại địa chỉ đã đăng ký | có số tiền thuế nợ quá thời hạn nộp theo quy định và sau thời gian 30 ngày kể từ ngày cơ quan quản lý thuế thông báo về việc sẽ áp dụng biện pháp tạm hoãn xuất cảnh mà chưa hoàn thành nghĩa vụ nộp thuế. |

| 4 | Người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài, người nước ngoài trước khi xuất cảnh từ Việt Nam | có số tiền thuế nợ quá thời hạn nộp theo quy định mà chưa hoàn thành nghĩa vụ nộp thuế. |

Bài viết được thực biện bởi Từ Thị Thanh Hà (Cố vấn) và Đào Thị Hương Ly (Trợ lý Luật sư)

Quyền miễn trừ trách nhiệm: Bài viết này được chuẩn bị bởi Công ty Luật TNHH PTN (“PTN Legal”) chỉ nhằm mục đích cung cấp thông tin tham khảo cho người đọc. PTN Legal không cam kết hay đảm bảo về tính chính xác hay đầy đủ của các thông tin này. Nội dung của bài viết có thể được thay đổi, điều chỉnh, hoặc cập nhật mà không cần báo trước. PTN Legal không chịu trách nhiệm về bất kỳ lỗi hoặc thiếu sót nào trong bài viết này hoặc thiệt hại phát sinh từ việc sử dụng bài viết này trong bất kỳ trường hợp nào.