Giải thể doanh nghiệp là một trong các quy trình pháp lý quan trọng mà doanh nghiệp cần nắm rõ khi muốn chấm dứt hoạt động kinh doanh. Hiểu đúng và thực hiện đầy đủ thủ tục giải thể doanh nghiệp không chỉ giúp doanh nghiệp kết thúc hoạt động hợp pháp, tránh phát sinh nghĩa vụ thuế hay tranh chấp pháp lý, mà còn bảo vệ quyền lợi của chủ sở hữu và các bên liên quan. Khác với thủ tục phá sản, thực hiện khi doanh nghiệp mất khả năng thanh toán và phải thực hiện thông qua thủ tục tại Tòa án, thủ tục giải thể doanh nghiệp được tiến hành khi doanh nghiệp còn khả năng bảo đảm thanh toán hết các khoản nợ và nghĩa vụ tài sản và không trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài. Đáng lưu ý hơn, việc chấm dứt hoạt động của doanh nghiệp thông qua thủ tục giải thể doanh nghiệp không đặt ra vấn đề về việc hạn chế, cấm đảm đương chức vụ điều hành doanh nghiệp hoặc cấm thực hiện một số hoạt động kinh doanh đối với chủ doanh nghiệp và người chịu trách nhiệm quản lý điều hành doanh nghiệp như khi thực hiện thủ tục phá sản doanh nghiệp.

Theo thống kê của Cơ quan thống kê quốc gia, Cục Thống kê – Bộ Tài chính tại Báo cáo tình hình kinh tế xã hội tháng Tư và 4 tháng đầu năm 2026, trong tháng Tư, cả nước có gần 20,4 nghìn doanh nghiệp thành lập mới, hơn 5,3 nghìn doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể và hơn 3,4 nghìn doanh nghiệp hoàn tất thủ tục giải thể [1]. Theo quy định hiện nay, thủ tục giải thể doanh nghiệp tại Việt nam được thực hiện theo quy định tại Luật doanh nghiệp số 59/2020/QH14 ngày 17/06/2020 được sửa đổi bổ sung bởi Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp số 76/2025/QH15 ngày 17/06/2025 (“Luật Doanh nghiệp”), Nghị định số 168/2025/NĐ-CP ngày 30/06/2025 của Chính phủ về đăng ký doanh nghiệp (“Nghị định 168”), Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 (“Luật Quản lý thuế”) và Thông tư số 86/2024/TT-BTC ngày 23/12/2024 của Bộ Tài chính quy định về đăng ký thuế (“Thông tư 86”).

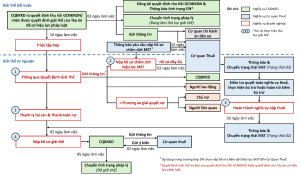

Sơ đồ các bước cơ bản trong quy trình giải thể doanh nghiệp

- Các trường hợp giải thể doanh nghiệp

Nguyên nhân dẫn đến giải thể doanh nghiệp rất đa dạng, song về cơ bản được chia thành 2 trường hợp:

1.1. Giải thể tự nguyện: phụ thuộc vào ý chí chủ quan của chủ doanh nghiệp, do chủ doanh nghiệp quyết định thông qua nghị quyết hoặc quyết định giải thể của chủ doanh nghiệp tư nhân đối với doanh nghiệp tư nhân; của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên; của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh; nghị quyết của Đại hội đồng cổ đông đối với công ty cổ phần (sau đây gọi chung là “Quyết Định Giải Thể”).

1.2. Giải thể bắt buộc: không phụ thuộc vào ý chí chủ quan của chủ doanh nghiệp mà thực hiện theo yêu cầu của cơ quan nhà nước có thẩm quyền và thường xuất phát từ hành vi vi phạm của doanh nghiệp hoặc doanh nghiệp không còn đáp ứng các điều kiện duy trì hoạt động kinh doanh theo quy định, cụ thể gồm các trường hợp:

a. Kết thúc thời hạn hoạt động đã ghi trong Điều lệ công ty mà không có quyết định gia hạn;

b. Công ty không còn đủ số lượng thành viên, cổ đông tối thiểu theo quy định trong thời hạn 06 tháng liên tục mà không làm thủ tục chuyển đổi loại hình doanh nghiệp;

c. Doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp (“GCNĐKDN”).

Cụ thể các trường hợp doanh nghiệp bị thu hồi GCNĐKDN bao gồm:

- Nội dung kê khai trong hồ sơ đăng ký doanh nghiệp là giả mạo;

- Doanh nghiệp do những người bị cấm thành lập doanh nghiệp theo quy định thành lập;

- Doanh nghiệp ngừng hoạt động kinh doanh 01 năm mà không thông báo với CQĐKKD và Cơ quan thuế;

- Doanh nghiệp không gửi báo cáo theo yêu cầu của Cơ quan đăng ký kinh doanh (“CQĐKKD”) trong thời hạn 06 tháng kể từ ngày hết hạn gửi báo cáo hoặc có yêu cầu bằng văn bản;

- Trường hợp khác theo quyết định của Tòa án, đề nghị của cơ quan có thẩm quyền theo luật định.

- Trình tự và thủ tục giải thể doanh nghiệp

2.1. Bước 1: Thông qua Quyết Định Giải Thể

Tại bước này, doanh nghiệp cần lưu ý một số nội dung như sau:

a. Thời điểm thông qua Quyết Định Giải Thể:

Đối với trường hợp giải thể tự nguyện: Doanh nghiệp tổ chức họp để thông qua Quyết Định Giải Thể theo kế hoạch do doanh nghiệp tự sắp xếp.

Đối với trường hợp giải thể bắt buộc: Doanh nghiệp phải triệu tập họp để thông qua Quyết Định Giải Thể trong thời hạn 10 ngày kể từ ngày nhận được quyết định thu hồi GCNĐKDN hoặc quyết định của Tòa án có hiệu lực pháp luật.

b. Nội dung của Quyết Định Giải Thể: bao gồm các nội dung chủ yếu như: lý do giải thể, thời hạn, thủ tục thanh lý hợp đồng và thanh toán các khoản nợ của doanh nghiệp, cùng phương án xử lý các nghĩa vụ phát sinh từ hợp đồng lao động.

c. Các hoạt động mà doanh nghiệp, người quản lý doanh nghiệp bị nghiêm cấm thực hiện kể từ khi có Quyết Định Giải Thể: (i) Cất giấu, tẩu tán tài sản; (ii) Từ bỏ hoặc giảm bớt quyền đòi nợ; (iii) Chuyển các khoản nợ không có bảo đảm thành các khoản nợ có bảo đảm bằng tài sản của doanh nghiệp; (iv) Ký kết hợp đồng mới, trừ trường hợp để thực hiện giải thể doanh nghiệp; (v) Cầm cố, thế chấp, tặng cho, cho thuê tài sản; (vi) Chấm dứt thực hiện hợp đồng đã có hiệu lực; và (vii) Huy động vốn dưới mọi hình thức. Tùy theo tính chất và mức độ vi phạm, người quản lý doanh nghiệp có thể bị xử phạt vi phạm hành chính hoặc bị truy cứu trách nhiệm hình sự, nếu gây thiệt hại thì phải bồi thường[2].

2.2. Bước 2: Thông báo Quyết Định Giải Thể và thực hiện thủ tục chấm dứt hiệu lực mã số thuế (“MST”)

a. Thông báo Quyết Định Giải Thể

Đối với trường hợp giải thể tự nguyện: Trong thời hạn 07 ngày làm việc kể từ ngày thông qua Quyết Định Giải Thể, doanh nghiệp phải gửi Quyết Định Giải Thể, biên bản họp và phương án giải quyết nợ (nếu có) đến CQĐKKD, Cơ quan thuế (theo thủ tục chấm dứt hiệu lực MST dưới đây), người lao động trong doanh nghiệp. Quyết Định Giải Thể phải được đăng trên Cổng thông tin quốc gia về đăng ký doanh nghiệp (“CTTQG”) và được niêm yết công khai tại trụ sở chính, chi nhánh, văn phòng đại diện của doanh nghiệp.

Đối với trường hợp giải thể bắt buộc: Sau khi thông qua Quyết Định Giải Thể, doanh nghiệp phải gửi Quyết Định Giải Thể và bản sao quyết định thu hồi GCNĐKDN hoặc quyết định của Tòa án có hiệu lực pháp luật đến CQĐKKD, Cơ quan thuế (theo thủ tục chấm dứt hiệu lực MST dưới đây), người lao động trong doanh nghiệp và phải niêm yết công khai tại trụ sở chính, chi nhánh, văn phòng đại diện của doanh nghiệp. Đối với trường hợp pháp luật yêu cầu phải đăng báo thì Quyết Định Giải Thể doanh nghiệp phải được đăng ít nhất trên 01 tờ báo in hoặc báo điện tử trong 03 số liên tiếp. Trường hợp doanh nghiệp còn nghĩa vụ tài chính chưa thanh toán thì phải đồng thời gửi kèm theo Quyết Định Giải Thể của doanh nghiệp, phương án giải quyết nợ đến các chủ nợ, người có quyền lợi và nghĩa vụ có liên quan. Thông báo phải có tên, địa chỉ của chủ nợ; số nợ, thời hạn, địa điểm và phương thức thanh toán số nợ đó; cách thức và thời hạn giải quyết khiếu nại của chủ nợ.

b. Thực hiện thủ tục chấm dứt hiệu lực MST

Doanh nghiệp phải thực hiện thủ tục chấm dứt hiệu lực MST tại Cơ quan thuế quản lý trực tiếp (“Cơ quan thuế”) trong cả hai trường hợp giải thể tự nguyện và giải thể bắt buộc.

Trước khi nộp hồ sơ chấm dứt hiệu lực MST, doanh nghiệp cần hoàn thành: (i) nghĩa vụ về hóa đơn theo quy định của pháp luật về hóa đơn; (ii) nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có) theo quy định, bao gồm cả các nghĩa vụ theo MST nộp thay (nếu có).

Hồ sơ chấm dứt hiệu lực MST gồm[3]:

- Văn bản đề nghị chấm dứt hiệu lực MST mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư 86.

- Bản sao Quyết Định Giải Thể.

Lưu ý: Trường hợp doanh nghiệp có các đơn vị phụ thuộc thì toàn bộ các đơn vị phụ thuộc phải hoàn thành thủ tục chấm dứt hiệu lực MST trước khi chấm dứt hiệu lực MST của doanh nghiệp[4].

Sau khi nhận được hồ sơ chấm dứt hiệu lực MST của doanh nghiệp, Cơ quan thuế sẽ thực hiện các công việc sau[5]:

- Ban hành Thông báo về việc doanh nghiệp ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực MST mẫu số 17/TB-ĐKT ban hành kèm theo Thông tư 86 gửi cho doanh nghiệp trong thời hạn 02 ngày làm việc kể từ ngày Cơ quan thuế nhận đủ hồ sơ chấm dứt hiệu lực MST theo quy định, đồng thời cập nhật thông tin và chuyển trạng thái MST của doanh nghiệp về trạng thái 03 “NNT ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực MST” lý do tương ứng ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành thông báo này.

- Phối hợp với Cơ quan thuế quản lý khoản thu nơi doanh nghiệp có phát sinh nghĩa vụ với ngân sách nhà nước để quyết toán nghĩa vụ của doanh nghiệp tại Cơ quan thuế quản lý khoản thu (nộp đầy đủ hồ sơ khai thuế, hoàn thành nghĩa vụ nộp thuế, nghĩa vụ về hóa đơn và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có)), xử lý bù trừ nghĩa vụ thuế hoặc hoàn trả theo quy định của pháp luật.

- Thực hiện thủ tục bù trừ hoặc hoàn trả kiêm bù trừ đối với các nghĩa vụ khác của doanh nghiệp theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

- Đề nghị cơ quan Hải quan thực hiện xác nhận doanh nghiệp đã hoàn thành nghĩa vụ nộp thuế và các khoản thu khác thuộc ngân sách nhà nước đối với hoạt động xuất nhập khẩu, trong thời hạn 03 ngày kể từ ngày ban hành Thông báo về việc doanh nghiệp ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực MST.

- Ban hành Thông báo về việc người nộp thuế đã hoàn thành nghĩa vụ nộp thuế để nộp hồ sơ giải thể/chấm dứt hoạt động đến CQĐKKD mẫu số 28/TB-ĐKT ban hành kèm theo Thông tư 86 trong thời hạn 03 (ba) ngày làm việc kể từ ngày doanh nghiệp đã hoàn thành nghĩa vụ nộp thuế với cơ quan quản lý thuế, đồng thời cập nhật thông tin và chuyển trạng thái MST của doanh nghiệp về trạng thái 01 “NNT ngừng hoạt động và đã hoàn thành thủ tục chấm dứt hiệu lực MST” lý do tương ứng ngay trong ngày làm việc hoặc chậm nhất vào đầu giờ ngày làm việc tiếp theo ngày ban hành thông báo này.

Lưu ý: Trong quá trình giải quyết hồ sơ chấm dứt MST của doanh nghiệp, Cơ quan thuế sẽ tiến hành kiểm tra tại trụ sở doanh nghiệp, trừ các trường hợp: (i) doanh nghiệp thuộc diện nộp thuế thu nhập doanh nghiệp (“TNDN”) theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ theo quy định của pháp luật về TNDN và (ii) trường hợp kể từ thời điểm thành lập đến thời điểm giải thể doanh nghiệp không phát sinh doanh thu, chưa sử dụng hóa đơn.

Trên thực tế việc tiến hành kiểm tra tại trụ sở doanh nghiệp đối với trường hợp giải thể thường mất khá nhiều thời gian do nằm ngoài kế hoạch kiểm tra của Cơ quan thuế, vì vậy, doanh nghiệp cũng cần lưu ý để không ảnh hưởng đến các kế hoạch liên quan.

2.3. Bước 3: Thanh lý tài sản, thanh toán các khoản nợ của doanh nghiệp và chấm dứt hiệu lực MST

Chủ doanh nghiệp tư nhân, Hội đồng thành viên hoặc chủ sở hữu công ty, Hội đồng quản trị trực tiếp tổ chức thanh lý tài sản doanh nghiệp, trừ trường hợp Điều lệ công ty quy định thành lập tổ chức thanh lý riêng[6]. Luật Doanh nghiệp không đưa ra quy trình và thủ tục cụ thể đối với việc thanh lý tài sản khi giải thể doanh nghiệp, tuy nhiên các bước tiến hành việc thanh lý tài sản có thể diễn ra như sau:

- Người có thẩm quyền của doanh nghiệp có nhiệm vụ thống kê, phân loại, số lượng, thu nhập hồ sơ, các giấy tờ liên quan đến tài sản cần thanh lý và tiến hành đánh giá và xác định giá trị thanh lý, hình thức thanh lý đối với tài sản cần thanh lý.

- Sau khi hoàn tất việc bán tài sản (nếu thực hiện được), khoản thu được cùng với tiền mặt có sẵn trong doanh nghiệp sẽ được dùng để thực hiện thanh toán khoản nợ và nghĩa vụ tài sản của doanh nghiệp theo thứ tự ưu tiên sau đây: (i) Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp theo quy định của pháp luật và các quyền lợi khác của người lao động theo thỏa ước lao động tập thể và hợp đồng lao động đã ký kết; (ii) Nợ thuế; (iii) Các khoản nợ khác[7]. Sau khi đã thanh toán chi phí giải thể doanh nghiệp và các khoản nợ, phần còn lại chia cho chủ doanh nghiệp tư nhân, các thành viên, cổ đông hoặc chủ sở hữu công ty theo tỷ lệ sở hữu phần vốn góp, cổ phần.

2.4. Bước 4: Nộp hồ sơ giải thể

Người đại diện theo pháp luật của doanh nghiệp gửi hồ sơ giải thể doanh nghiệp cho CQĐKKD trong thời hạn 05 ngày làm việc kể từ ngày thanh toán hết các khoản nợ của doanh nghiệp và đã nhận được thông báo của Cơ quan thuế về việc đã hoàn thành nghĩa vụ nộp thuế để nộp hồ sơ giải thể đến CQĐKKD.

Hồ sơ giải thể doanh nghiệp bao gồm[8]:

- Thông báo về giải thể doanh nghiệp;

- Báo cáo thanh lý tài sản doanh nghiệp; danh sách chủ nợ và số nợ đã thanh toán, gồm cả thanh toán hết các khoản nợ về thuế và nợ tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người lao động sau khi quyết định giải thể doanh nghiệp (nếu có).

Hồ sơ giải thể cần chính xác, trung thực, trường hợp hồ sơ giải thể không chính xác, giả mạo, thành viên Hội đồng quản trị công ty cổ phần, thành viên Hội đồng thành viên công ty trách nhiệm hữu hạn, chủ sở hữu công ty, chủ doanh nghiệp tư nhân, Giám đốc hoặc Tổng giám đốc, thành viên hợp danh, người đại diện theo pháp luật của doanh nghiệp phải liên đới chịu trách nhiệm thanh toán quyền lợi của người lao động chưa được giải quyết, số thuế chưa nộp, số nợ khác chưa thanh toán và chịu trách nhiệm cá nhân trước pháp luật về những hệ quả phát sinh trong thời hạn 05 năm kể từ ngày nộp hồ sơ[9].

Lưu ý: Trước khi nộp hồ sơ đăng ký giải thể doanh nghiệp, doanh nghiệp phải thực hiện thủ tục chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp tại CQĐKKD cấp tỉnh nơi đặt chi nhánh, văn phòng đại diện, địa điểm kinh doanh.

2.5. Bước 5: Cập nhật tình trạng pháp lý của doanh nghiệp trong cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp (“CSDLQG”)

- Trường hợp giải thể theo hồ sơ, sau khi tiếp nhận hồ sơ đăng ký giải thể doanh nghiệp, CQĐKKD cấp tỉnh gửi thông tin về việc doanh nghiệp đăng ký giải thể cho Cơ quan thuế. Trong thời hạn 02 ngày làm việc kể từ ngày nhận được thông tin, Cơ quan thuế gửi ý kiến về việc hoàn thành nghĩa vụ nộp thuế của doanh nghiệp đến CQĐKKD cấp tỉnh. Trong thời hạn 05 ngày làm việc kể từ ngày nhận hồ sơ đăng ký giải thể doanh nghiệp, CQĐKKD cấp tỉnh chuyển tình trạng pháp lý của doanh nghiệp trong CSDLQG sang tình trạng đã giải thể nếu không nhận được ý kiến của Cơ quan thuế hoặc nhận được ý kiến của Cơ quan thuế xác nhận doanh nghiệp đã hoàn thành nghĩa vụ thuế, đồng thời đăng tải thông báo về việc giải thể của doanh nghiệp trên CTTQG. Trường hợp Cơ quan thuế có ý kiến từ chối do doanh nghiệp chưa hoàn thành nghĩa vụ thuế theo quy định thì CQĐKKD cấp tỉnh ra thông báo cho doanh nghiệp biết[10].

- Trường hợp giải thể tự động, sau thời hạn 180 ngày kể từ ngày CQĐKKD cấp tỉnh nhận được Quyết Định Giải Thể của doanh nghiệp mà CQĐKKD cấp tỉnh không nhận được hồ sơ đăng ký giải thể của doanh nghiệp, hồ sơ đăng ký chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh và ý kiến phản đối bằng văn bản của Cơ quan quản lý thuế hoặc tổ chức, cá nhân có liên quan khác, CQĐKKD cấp tỉnh chuyển tình trạng pháp lý của doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh trong CSDLQG sang tình trạng đã giải thể, đã chấm dứt hoạt động, đồng thời ra thông báo doanh nghiệp đã giải thể, chi nhánh, văn phòng đại diện, địa điểm kinh doanh đã chấm dứt hoạt động trong thời hạn 03 ngày làm việc kể từ ngày kết thúc thời hạn nêu trên[11].

Mặc dù có quy định về việc giải thể tự động như nêu trên, nhưng trên thực tế CQĐKKD sẽ không cho phép hoàn thành giải thể nếu doanh nghiệp chưa hoàn tất việc quyết toán thuế trước đó.

Lưu ý: Đối với doanh nghiệp sử dụng con dấu do cơ quan công an cấp, doanh nghiệp có trách nhiệm trả con dấu, Giấy chứng nhận đăng ký mẫu dấu cho cơ quan công an theo quy định sau khi hoàn tất thủ tục giải thể.

[1] Cục Thống kê – Bộ Tài chính (2026), Báo cáo tình hình kinh tế – xã hội tháng Tư và 4 tháng đầu năm 2026 truy cập tại https://www.nso.gov.vn/bai-top/2026/05/bao-cao-tinh-hinh-kinh-te-xa-hoi-thang-tu-va-4-thang-dau-nam-2026/

[2] Điều 211 Luật Doanh nghiệp.

[3] Điều 14 Thông tư 86.

[4] Điều 14.3 Thông tư 86.

[5] Điều 16 Thông tư 86.

[6] Điều 208.2 Luật Doanh nghiệp.

[7] Điều 208.5 Luật Doanh nghiệp.

[8] Điều 210.1 Luật Doanh nghiệp.

[9] Điều 210.3 Luật Doanh nghiệp.

[10] Điều 64.5 Nghị định 168.

[11] Điều 64.6 Nghị định 168.

Quyền miễn trừ trách nhiệm: Bài viết này được chuẩn bị bởi Công ty Luật TNHH PTN (“PTN Legal”) chỉ nhằm mục đích cung cấp thông tin tham khảo cho người đọc. PTN Legal không cam kết hay đảm bảo về tính chính xác hay đầy đủ của các thông tin này. Nội dung của bài viết có thể được thay đổi, điều chỉnh, hoặc cập nhật mà không cần báo trước. PTN Legal không chịu trách nhiệm về bất kỳ lỗi hoặc thiếu sót nào trong bài viết này hoặc thiệt hại phát sinh từ việc sử dụng bài viết này trong bất kỳ trường hợp nào.